Le souscripteur d’une assurance vie peut prévoir que les prestations feront l’objet d’un démembrement de propriété, en désignant un bénéficiaire pour l’usufruit et en attribuant la nue-propriété à un autre.

Cette technique de transmission ne comporte guère de problèmes sur un plan strictement civil et elle reste attrayante sur le plan fiscal en permettant d’opérer une double transmission des biens en franchise de droits de succession.

Le souscripteur d’un contrat d’assurance vie désigne le plus fréquemment un ou plusieurs bénéficiaires (par part égales ou autrement), destinés à recevoir les prestations en pleine propriété, mais il peut prévoir que le capital décès fera l’objet d’un démembrement de propriété.

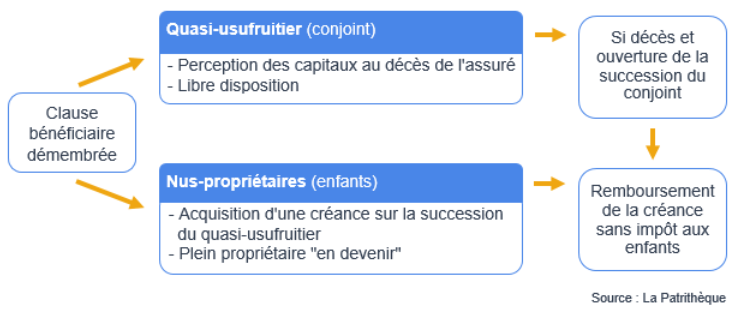

Démembrer une clause bénéficiaire dans un contrat d’assurance vie revient à désigner 2 bénéficiaires dont les droits seront substantiellement différents : l’un recevra l’usufruit et l’autre la nue-propriété du capital.

Note: Le cas le plus fréquent d’utilisation de ce mécanisme se trouve au sein d’un couple marié, le conjoint survivant est le bénéficiaire de l’usufruit et les enfants du couple sont les bénéficiaires au titre de la nue-propriété. Cela permet de donner des revenus au conjoint tout en transmettant un capital aux enfants.

Avantages fiscaux de l’opération

L’opération de démembrement n’en demeure pas moins un instrument précieux de transmission de patrimoine, au regard, en particulier, des conséquences fiscales qu’elle entraîne. En effet, elle permet de transmettre, en exonération de droits de succession, le capital d’assurance : – Une Première fois au quasi-Usufruitier ; – Puis, une seconde fois au nu-propriétaire.

Attention: La 1ère loi de finances rectificative pour 2011 a mis fin aux divergences d’interprétation en précisant que l’usufruitier et le nu-propriétaire sont désormais considérés tous 2 comme bénéficiaires pour l’application des prélèvements de 20 % et 25 %, et l’abattement de 152 500 € est réparti entre eux au prorata de leurs droits dans les sommes versées d’après le barème fiscal de l’article 669 du code général des impôts. Cette mesure concerne plus particulièrement les sommes versées à raison des décès intervenus depuis le 31 juillet 2011.

Rédaction de la clause démembrée

Il existe des clauses bénéficiaires démembrées « types » susceptibles d’être insérées au sein du contrat et qu’il suffit alors de signer. Cependant, en fonction des objectifs patrimoniaux du souscripteur, une rédaction particulière peut s’imposer.

La clause, conformément à une clause bénéficiaire classique; peut alors être rédigée au sein du contrat, dans le testament du souscripteur ou encore déposée chez un notaire. Une rédaction spécifique permet au souscripteur d’accorder des pouvoirs plus ou moins étendus à l’usufruitier et au nu-propriétaire.

Il est recommandé de faire appel à un professionnel pour la rédaction d’une telle clause.